☆平成24年4月から減価償却の定率法の方法がかわります!

【定率法の償却率が変わります】

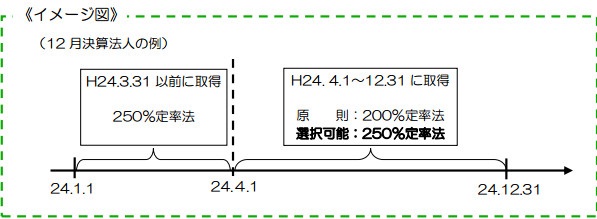

平成24年4月1日以後に取得される減価償却資産の定率法の償却率が引き下げられます。

現行:定額法の償却率×2.5倍(250%定率法) ⇒ 改正:定額法の償却率×2.0倍(200%定率法)

(例) 耐用年数10年の場合、定額法の償却率は0.100

現行 : 0.100×2.5倍=0.250 ⇒ 改正 : 0.100×2.0倍=0.200

事業年度が平成24年4月1日をまたぐ場合、同じ決算期に取得した資産であっても、4月1日前後によって、250%定率法と200%定率法の2通りの減価償却方法が混在することが考えられます。

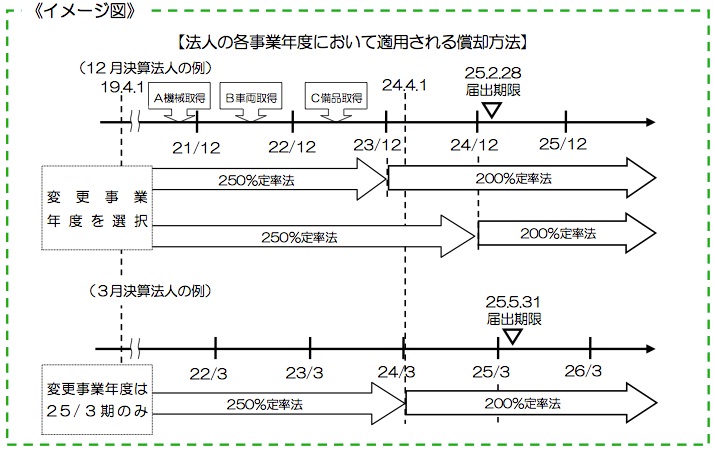

そこで、以下のような経過措置が設けられています。

経過措置①

平成24年4月1日前に開始し、かつ、同日以後に終了する事業年度(改正事業年度)において取得した減価償却資産については、平成24年4月1日以後に取得したものも含め、すべて250%定率法により償却することができるとされています。

この経過措置①は法人が任意に選択することができ、選択するに当たり、届出等の手続きは必要ありません。

経過措置② (届出が必要)

平成19年4月1日から平成24年3月31日までの間に取得をされた減価償却資産について定率法を選定している場合、平成24年4月1日の属する事業年度の確定申告の提出期限までに届出をすることを要件に、改正事業年度又は平成24年4月1日以後最初に開始する事業年度のいずれかの事業年度以後の各事業年度における償却限度額の計算について、その減価償却資産の全てを平成24年4月1日以後に取得したものとみなして、200%定率法により償却することができることとされました。

詳しくは、国税庁HPの「平成23年12月改正 法人の減価償却の改正に関するQ&A」をご覧ください。

事前にご連絡いただきますと、土日祝日の対応が可能です

Copyright © 飯塚肇税理士事務所 All rights reserved.